“投资是愉快的,投机很折磨人”。要愉快地拿一个仓位,晚上睡得着觉,需要的是对标的本质的理解。回归本质,往往需要先回归历史。

本文会回溯黄金的历史,本文主要的贡献是站在长期债务周期的角度回顾1960年代末美国、美元和国际政治的历史。这段历史和当下非常相似。对这段历史的回顾,我们可以了解黄金和美元之间价格关系的本质。

在历史回溯之后,我们才开始对数据和行为进行分析。我们也能理解,一些几十年历史适用的规律的为何在最近终结。

1. 漫长的历史

1.1 黄金取代白银、金本位(19世纪)

自古以来黄金和白银就是贵重的金属。黄金和白银在很多国家,都曾经是并驾齐驱的货币。举个例子,罗马的士兵,为罗马帝国打仗,他可能会收到第纳里乌斯,也就是白银作为酬劳,因为白银便于分割,也比较轻,所以做小额结算的时候,白银是方便的。如果这个士兵,积攒了很多白银,他也可以去以固定的比例把白银换成黄金,黄金的价值比白银贵重,所以黄金作为大额价值储藏就很方便。

一个很有意思的小事实,古代罗马士兵的一年的俸禄,史学家折算起来,大概是30~50盎司的水平,如果按照前些年黄金还没涨起来的时候来折算,这大概是年收入40~70万人民币。这个数字跟现在中国或者美国的中等偏上的收入群体的年收入很接近。由此我们也可以看到黄金跨越几千年的购买力,是很稳定的。

那后来白银退出流通货币的历史舞台,主要原因是因为产量的高波动。16世纪中后期,西班牙在南美洲殖民地发现了大量的银矿,白银供应激增,当时欧洲的通货膨胀高达400%。但到17世纪初,随着这些殖民地银矿枯竭,国际贸易的结算突然就失去了血液。可见白银的产量高波动,不适合作为一种稳定的货币。黄金相比较下,产量就很稳定,1914年前,全球黄金年产量仅增长1.5%。英国是最先宣布金本位的经济体,他在1816年通过了法案,规定了1英镑兑换多少黄金。随着英国的经济影响力越来越大,德国、法国、荷兰这些主要工业国先后加入金本位体系,规定了自身货币与黄金的比值,以黄金作为价值中介进行贸易。

但后来金本位也消亡了,消亡的核心原因是因为黄金产量的增速跟不上经济发展的增速。如果黄金作为货币的增量如果每年只有2%,假设每个国家能够生产的商品每年增加12%,那一年之后,这个商品用黄金计量的价格就会比去年低10%。也就是持有黄金不生产的人,比从事生产的人,每年都要多收入10%。这就是大家说的通缩。这是不利于经济发展的。实际实施下来就是,纸币越来越多,黄金越来越稀缺,所以后来很多国家的货币都终止了货币和黄金的兑换。金本位在二战结束之前就已经消亡了。

1.2 布雷顿森林体系(美元挂钩黄金)及其崩解

二战中美国的国际地位大幅上升,我们来理解下美国在1945年时的优势地位:

- 控制全球70%以上的黄金储备(约200亿美元)

- 工业产能占全球50%以上

- GDP占全球总量的40%以上

- 是世界主要债权国

- 拥有最完整的工业体系和技术优势

而欧洲和日本的状况:

- 工业基础设施遭受严重破坏

- 外汇储备几近枯竭

- 大量战时债务有待清偿

- 面临严重的美元短缺问题

- 经济重建迫在眉睫

利用这样的经济优势,1944年,美国在本土一个叫布雷顿森林的地方召开了一个旨在确立战后国际经济秩序的会议,确定了美元与黄金挂钩(35美元兑1盎司),其他货币与美元挂钩,允许在一定范围内浮动汇率。同时建立国际货币基金组织(IMF)来协调贸易赤字和汇率。

这个时候的美国,经济状况是这样的:

- GDP年均增长率:4.5%

- 财政状况基本平衡

- 黄金储备维持在200亿美元以上

- 通货膨胀率保持在2%左右

国际收支情况:

- 贸易顺差,也就是生产旺盛,出口大于进口

- 资本账户体现对外净投资

- 整体国际收支基本平衡

但到了1971年,不到30年的时间,

- 美国经济指标变成了:

- GDP年均增长率降至3-4%

- 财政赤字占GDP比重:5.8%

- 通货膨胀率:1971年:5.8%

- 国际收支恶化:

- 贸易顺差逐年减少

- 军事支出大幅增加:

- 越战年支出峰值达250亿美元

- 海外驻军费用年均50亿美元

- 黄金储备持续下降:

- 1971年:100亿美元

- 同一时间,欧洲与日本的快速发展:

- 日本GDP年均增长:9.2%

- 德国GDP年均增长:6.8%

- 法国GDP年均增长:5.9%

- 外汇储备快速积累:

- 1971年:超过800亿美元。

从这些数字来看,很明显,其他国家储备的美元已经大幅高于美国所持有的黄金储备。

布雷顿森林体系的安排成为了悬在美国人头上的达摩克利斯之剑,因为其他国家可以按照约定,用手中的美元来美国兑换黄金。同时欧洲人也怨声载道,因为凭空印发的美元洪流涌入欧洲,凭空买走欧洲大陆公司生产的货物和股权。

(作者注:类似的现象历史上发生过。16世纪之后的西班牙,发掘了大量白银可以无限发行“货币”之后,也在短短几十年时间里,国内产业空心化了。“特里芬难题”描述的就是这种对铸币国的诅咒。)

在下面这部分,我将介绍一段和当前非常相似的历史。1950年代末,美国的国际收支问题和当前一样严重,在经历了几年时间经济手段改善国际收支的尝试未果之后,美国国内用政治手段解决赤字问题的流派占了上风。当时正值冷战的最严峻时期,德国最终接受了相应的安排。这是现代(1970年后)黄金和美元关系的开端。

1.3 1960年代:经济问题政治解决

从1950年代后期开始,美国的财政部和国防部便开始了对是否履行北约驻军义务的讨论,背后原因是因为美国为此承担了大量的军事开支。1960年,伦敦的黄金市场的黄金价格从35美元每盎司,上升到了40美元。1960年,美国当时的总统艾森豪威尔致信德国,要求德国总理承担美国在北约驻军的费用。有趣的是,当时的美国总统也讨论过是否有可能用铀这种核原料替代黄金,作为货币储备。这很类似于今天对虚拟货币的讨论。在与德国的初步谈判无果之后,美国单方面提出了削减北约驻军的方案。

但当时美苏冷战也到了白热化的时候,这个外部背景使得美国拖延了削减军力部署的计划。

1961年肯尼迪总统当选以后采取的政策也和现在的美国采取的政策类似,包括规定了对美国的贸易盈余国积累的美元只能用来购买美国军备,而不能兑换黄金。并且开展了旷日持久的要求德国补偿美国军事开支的谈判。谈判初步取得的效果包括扩大德国从美国的进口、德国马克升值5%。同一时间出现的柏林墙危机,增强了美国的谈判地位。

同一时期美国还开展了对法国、荷兰等国的谈判。和法国的谈判不如同德国谈判般顺利,法国在1962年的上半年就购买了一个多亿美元的黄金,法国似乎十分乐于使用自己的巨额外汇储备,形成对美元地位的威胁。

到1962年,美国内阁开始出现了放弃使用经济手段修复美国贸易赤字,而转向政治手段处理的观点(乔治 鲍尔)——需要向欧洲人证明,存在一种长期互惠的担保结构,而且这种担保结构也最符合欧洲人的利益。在后续的时间里,这一流派的官员取得了在内阁里的上风,肯尼迪总统转向向欧洲寻求两年内欧洲盟友不出售手中的美元换取黄金。

和欧洲盟友们的谈判一直没有获得重大的让步。美国政治化解决问题的身段也更加具有威胁性。对于德国,当时坊间传闻美国正在与苏联签署和解协议、分裂联邦德国;同时美国也举行演习,展示自己从欧洲完全撤军的能力。

在强大的军事和政治压力下,德国最终接受了美国的要求,承诺不将持有的美元兑换成黄金(《黄金、美元与权力》, 265页)。这部分的超额储备,在后来(特别是和平年代)转化成为对美债的持有,也就是持有信用货币国的有利息的债务。这也成为1970年之后的后布雷顿森林体系的国际收支安排的蓝本。也即其他生产国对美国持有大量的贸易顺差,而贸易获得的外汇变为对美国债券的持有。

2.黄金价格规律的破除

从上一部分,我们可以知道,当年德国接受这样的制度安排,背景是美国把政治和军事安排和美元捆绑,同时借用了东西德分裂的背景。德国接受了这个货币安排,换取美国对德国的军事保护。这个制度正面是美元信用,背面是美国的国力。在后续的和平年代,顺差国也是依赖于美国搭建的国际贸易体系得到发展、跨越发展阶梯。

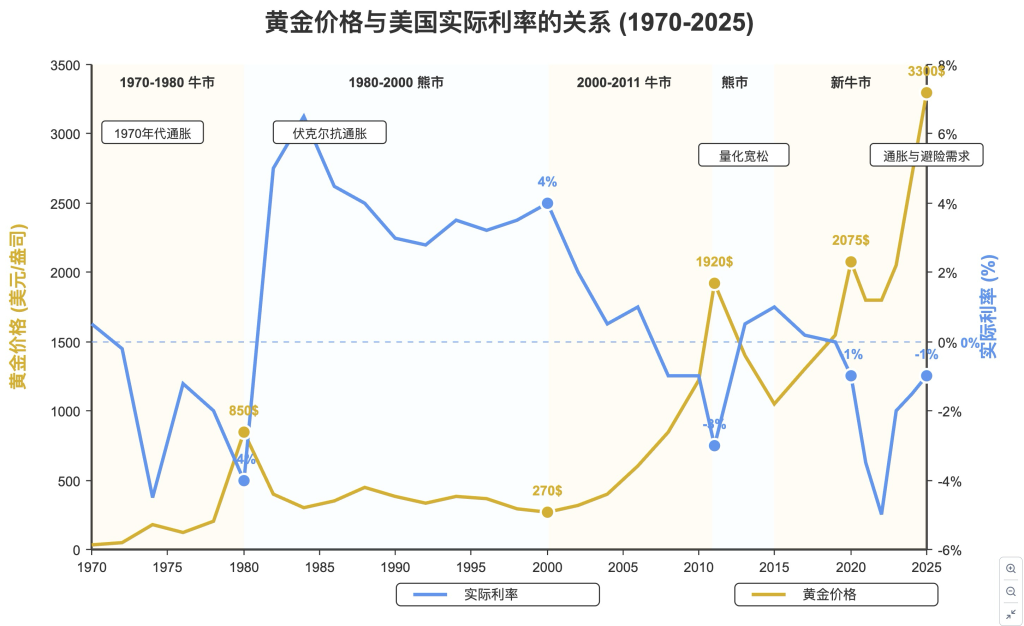

在这里,我想和大家分享一张图片,这张图片可以展示1970年以后各个国家是如何地服膺这套体系。这张图片阐述的是黄金的价格和持有美国国债的实际收益之间的关系。蓝色的这条线代表的是持有美债的实际收益,黄色的线则是黄金的价格。我们可以看到,在2022年之前,这两条线一直都是严格的负相关关系。也就是持有美债的收益高的时候,对黄金的需求就会减少。

讲到这里,我们可以总结一下:黄金是一种被广泛接受的、产量有限且稳定的硬通货,在后布雷顿森林体系中的竞争品是有利息的美国债券。1. 如果美元信用和美国国力正常,美国债券利率高的时候,黄金的价格就会走低,可以参考下图1980年代美国高息抗击通胀时期;2. 另外是,如果实体经济发展良好,实体经济的投资回报较高,资金也会流入实体经济或者股票市场,黄金的价格也会低,这个是下图1990年代的故事;3. 如果美国不注重对美元信用的维护,不断印发美元挽救经济危机,造成超额的美元供给,黄金的价格也会上升,这是由黄金供给的稀缺性所决定的,如下图08年和2020年的量化宽松。

但这样的关系在2022年之后发生了变化——2022年以后,图中的蓝线和黄线同涨。也就是美债的实际利率再高,也无法压制对黄金的需求。

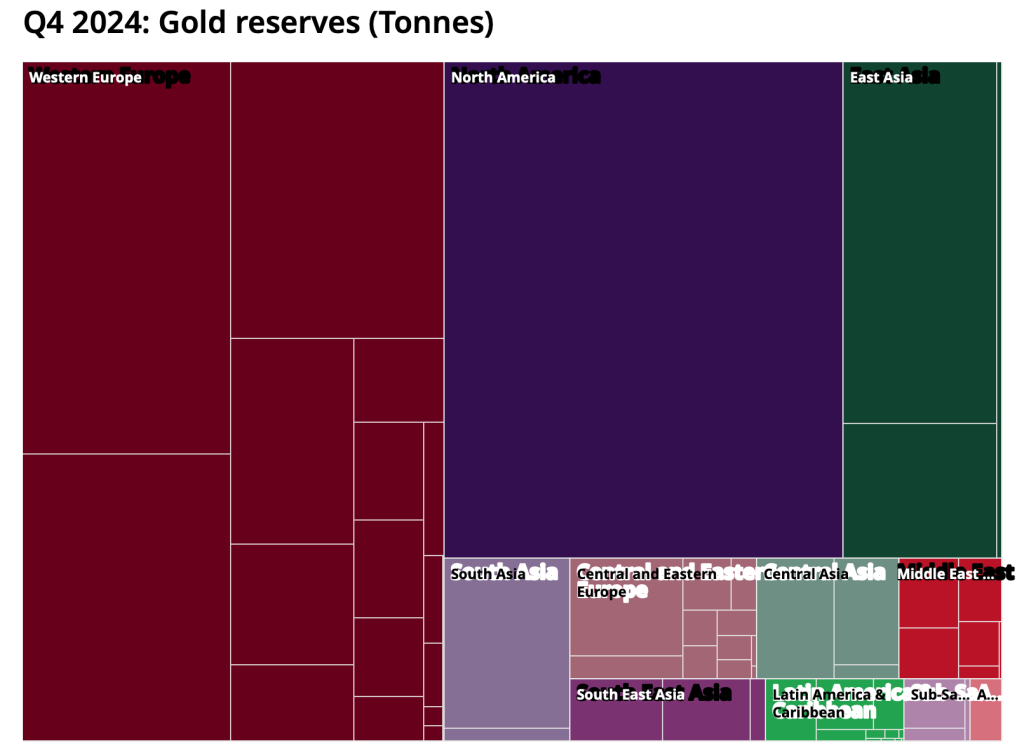

3.央行购金

这背后的主要驱动因素,是从2022年开始的央行购金。下图是当前国际上的黄金储备排名和按照区域划分的黄金储备。可以看到世界的黄金储备大部分在西欧国家和美国手中,东亚和东南亚很少。

从黄金占外储的比例看,美国以及一些西欧国家,黄金占他们外汇储备的绝大部分,在70%以上。中国和日本只有5%,在外汇储备的占比中少得可怜。(数据来源:世界黄金协会和国际货币基金组织,截至2024年12月)

| 排名 | 国家/组织 | 黄金储备(吨) | 黄金占外汇储备比例 |

|---|---|---|---|

| 1 | 美国 | 8,133.5 | 74.9% |

| 2 | 德国 | 3,351.5 | 74.4% |

| 3 | 意大利 | 2,451.8 | 70.8% |

| 4 | 法国 | 2,437.0 | 72.2% |

| 5 | 俄罗斯 | 2,332.7 | 29.5% |

| 6 | 中国 | 2,279.6 | 5.5% |

| 7 | 瑞士 | 1,039.9 | 9.6% |

| 8 | 印度 | 876.1 | 11.3% |

| 9 | 日本 | 845.9 | 5.7% |

| 10 | 荷兰 | 612.4 | 64.9% |

经济背后全是政治。当这些新一代的贸易盈余国,觉得美国的财政和货币信用不可靠,同时也不觉得其提供的国际体系和军事保护是一个共赢的体系、又很有必要时;当他们处理从制造中积累的外汇,美债即使有高额的利息也没有用,黄金会更加成为一个有吸引力的选项。

政治背后是生产关系。时钟还在走,美国的贸易逆差还在,亚洲和东欧国家积累的贸易盈余越来越多,黄金依旧是一个供给稀缺的资产,黄金被美国信用衰弱所驱动的向上因素就还在。

这将是一个漫长的过程。如果我们去看桥水达里奥的研究和统计,货币影响力的高峰会出现在制造业能力高峰的40年之后。国际货币体系变迁是一个正在发生的叙事,这个叙事是以几十年为维度的长期过程。

在这里,我们需要思考一个问题:长期债务周期末端(铸币国大量赤字)、铸币国制造业空心化导致的国力式微、地缘政治风险频发、黄金价格上涨,这四者之间的因果关系。

“长期债务周期末端”是经济的“表”,“铸币国制造业空心化导致的国力式微”是生产关系的“里”,“地缘政治风险频发”是铸币国积重难返的生产力问题不得不政治化解决的手段,“黄金价格上涨”是这段历史周期内伴生的一个价格现象。

学习历史,我们会发现,目前还只是和风细雨的阶段。目前这阶段有些类似于1950年末,美国依旧在寻求经济问题经济解决、缩减开支、增加收入,法国的戴高乐依旧在购买黄金。

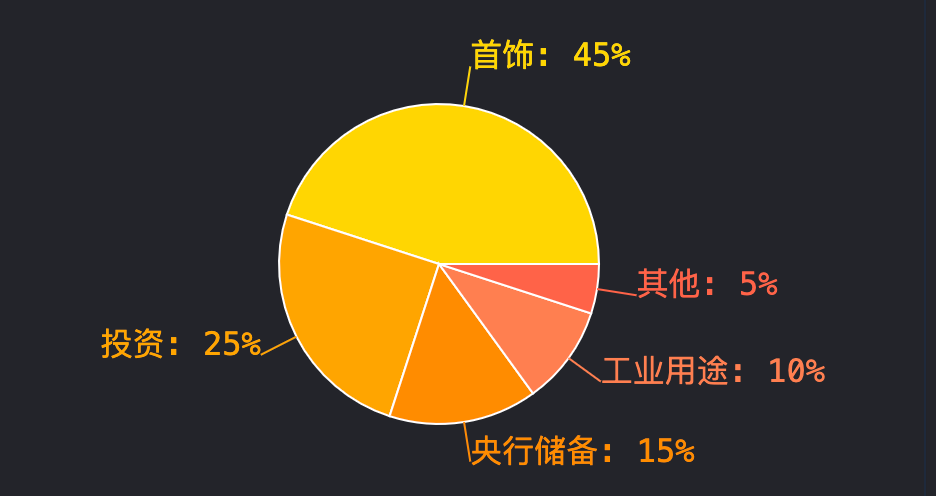

4.从宏大叙事中回归:黄金的需求结构

宏大叙事说完之后,还是得落实到具体的供需结构。下图是黄金在这一轮央行购金和普通人投资购金之前的需求结构:黄金的最大需求还是用于饰品消费,这占了接近一半的需求。

黄金价格的快速上涨会挤压饰品消费这个最大的需求,央行和投资购金也会缓上一缓。

所以,即使我们再怎么认同上述的货币换锚的论述:快速上涨后不要追高,等价格稳一稳。

5.实物黄金

考虑到二战历史上,多少国家的交易所都关闭了。以及金融资产在市场没有流动性时,要出场的高度价格波动。一个家庭应对极端风险,还是要储备实物黄金。对于实物黄金的选择,以极端历史经验来看,应有多种存在形式:

金条具有最高的价值密度,便于大额储存,但在紧急情况下不易分割使用。金币则提供了更好的流动性,便于小额交易。珠宝首饰虽然会有加工费损失,但它最不引人注目,便于日常携带和跨境转移。

6.人民币国际化

我始终觉得,以人民币为代表的新制造业国家的货币以某种形式国际化是我们这个时代一个很重要的资产价格影响因素。而且由于这个命题的长期性,使得经济规律和国际政治在资产定价中能占据的比重很大。

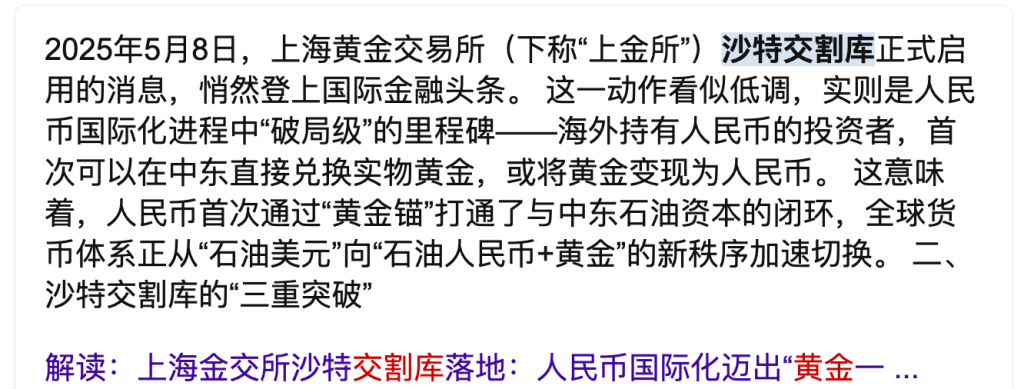

昨天看到一则新闻,关于黄金。这个举措会大幅加大人民币在国际贸易结算中的占比。关于黄金的新故事正在展开,值得我们关注、思考。

© 2025 家族财富管理(作者: 林田田),原创内容保留所有权利。