本篇文章成文于2024年11月,特朗普当选内阁认命本森特为财长之时。文章思考的起因是是否把黄金放入投资组合。结论方面:认为缩减开支不可能、美元贬值也解决不了问题,时间拖长以后,美国的赤字需要通过其他途径解决(比如战争)。

关于黄金,之后会有另外一篇文章专门讨论。需要认识到的是:长期债务周期末端和地缘政治危机频发之间存在伴生关系。

这个文章在2025年特朗普执政百天之后审视,虽然对债务问题的判断没有问题。但一个错误的地方是:对特朗普动机的假设完全错误。之前我认为特朗普是一个复兴者,所以从结论上当时我认为特朗普会采纳本森特的策略,渐进加关税——这是个可行的途径。但目前看来,特朗普是一个为自己、自己家族和自己阶级捞金的商人,所以他急切地希望通过关税来达到下一步减税的目的。所以误判了关税的强度。

(一)思考的起因

1.1 国内

以前的文章,我关注过世界的右翼化与特朗普上台对金融市场的影响。这些都是影响我们世界的长期趋势,包括:1、供应链在不同思想阵营的重新备份,2、美国国内通胀和美元难以下跌。

以及我也曾经严肃思考过人民币国际化的问题,认为人民币不可能以单货币的形式实现国际化,但以人民币为代表的新兴市场货币又必须以某种形式实现国际化,以及往下推演,中国必须在至少10年的维度内继续帮助南方国家实现现代化,其中涉及大量的资本输出、技术转移和供应链转移、以及对应的国内市场份额对外国进口的让渡和转移。这就意味着高端市场和低端市场在国内和国外市场的相对份额变化,高端市场拼技术和场景、低端市场拼成本,这也是国内当前股票市场表现呈现结构化的原因。

我想:以上是未来五年以上的维度我们看待国内问题的一条重要主线。

1.2 国外

今天我关注的问题是美国财政问题的演变。这个问题的由来来自于思考特朗普幕僚的认命,当时的思考起因是为了决定是否将黄金放入资产组合。

思考的发现是:这也是思考美国未来五年以上的金融方面问题的一条主线。

(二)美国保守偏右意识形态执政的长期性

从特朗普的内阁认命可以看出来,他未来四年的执政要点聚焦在内政问题上。

特朗普的经济政策目前看起来就三点:

1、关税和减税:通过关税促进产业回流,同时再通过减税来弥补将受关税影响物价上涨的民众,实现生活体感的整体不变;通过减税和关税再一起促进大企业的产业回流,增强税基;

2、去监管,降低营商成本,增加就业、增强税基;

3、国内自己生产石油,以使通膨可自主。

关税、减税和去监管,是特朗普经济政策的重心。这些都是非常正确的政策选择。

这次特朗普的当选,只要善加经营,可以变成共和党8年的执政。一来是历史趋势,二从政策延续性来说,万斯的出身,只要最后没有被建制派收买,也会继续经营特朗普的当前的政治主张。

(三)关税实行的必然性与矛盾的调节过程

关税政策是板上钉钉的事,可变的只有步调节奏的问题。

如果实行关税,起码在最初的1年多的时间内,通膨会非常显著。但关税带来的产业回流会在长期内把生产效率重新带回美国,长期内随着美国国内生产的重建,整体的通膨也会下来,税基也会起来。

所以关税是一个非实行不可的事,本森特之所以能成为财长,是因为他非常清楚关税和生产率、也就是关税和通膨和就业的关系,也知道需要通过渐进式关税来调节通膨的幅度和产业回流的过程。

(四)财政问题无法解决

目前美国的赤字占GDP比例是在6.4%左右,财长本森特说希望在2028年把这个比例降低到3%。

我们如果仔细地研究美国的财政收入和支出,就能明白为什么需要减税、为什么需要产业回流、以及为什么特朗普委派马斯克砍政府支出。

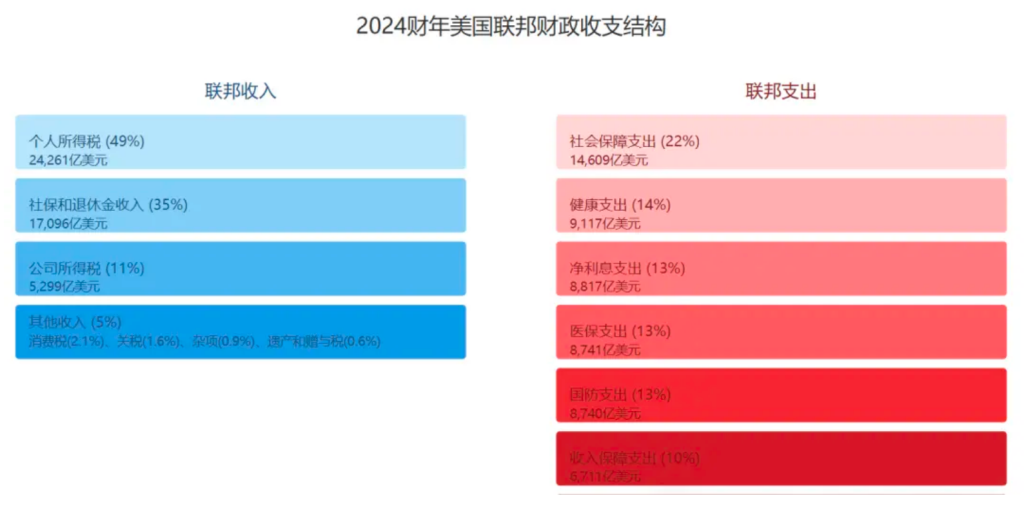

联邦收入高度依赖三大来源:1、个人所得税:占比49%(24,261亿美元),2、社保和退休金收入:占比35%(17,096亿美元),3、公司所得税:占比11%(5,299亿美元)。

联邦支出呈现出高度刚性:1、社会保障支出:22%(14,609亿美元),2、健康支出:14%(9,117亿美元),3、净利息支出:13%(8,817亿美元),4、医保支出:13%(8,741亿美元),5、国防支出:13%(8,740亿美元),6、收入保障支出:10%(6,711亿美元)。

可以看出:

1、联邦收入基本完全依赖个人缴税,公司税的收入只占11%,说明美国大企业通过海外主体避了绝大部分税收;

2、联邦支出大量都集中于社保、健康、医保等民生领域,在选票国家,终端选民是不可以得罪的群体、而且美国不只是4年一次的选举、还有2年一次的中期选举,所以最后只能通过去除中间商差价来减少支出。

说回到财政问题上。我自己测算的美国的财政赤字并不会这么如意地降低到所谓的3%的水平。

1、如果我们假设墨西哥、加拿大的产业都能很快地回流到美国、并且爱尔兰、荷兰这样的低税率国家的企业也会回流美国,我们就假设这四个国家的财政收入的20%都并入到美国的财政收入中,结果也会发现对于美国的财政收入的拉高作用并不大(以上四个国家20%的财政收入归于美国财政,美国财政赤字只能减少到6%;假设40%都归入美国财政,也还有5.3%);

2、同时还要考虑国内减税部分对税收减少的作用,个人所得税收入可是占到了美国财政收入的50%的项目。

整体上,如果我们以4年的时间来动态演绎美国的赤字,基本没有可能达到本森特所说的3%的水平。甚至美国的财政赤字很可能是增加的。

(个人观点:马斯克的政府效率部所希望的2年内把政府支出的6万亿削减2万亿的中间商差价,最后会以知难而退告终。)

一句题外话:全球加关税是在全球范围内再分配的过程、减税是在国内不同阶层再分配的过程、去监管以及所谓的政府效率部其实是在国内不同利益群体再分配的配套过程。可想而知,未来的2年时间,特别是1年时间以内,整个美国、整个地球都不会消停,特别是美国国内。

(五)之后的图景

如果财政赤字还会长期维持较高的水平,那就需要考虑这个问题会如何消解。

二战以后的美国债务的消解,一方面是通过通胀实行实质负利率,同时配套以限制资本流动。这两种方法在现在美国的国际货币地位都是无法实施的。

最终的走向有可能有3种,1、美国能够接受美元沦为一般货币,从而重新获得货币政策独立性,2、美国在全球范围内通过一对一谈判,形成新一代的广场协议,使美元贬值,3、另一种不好的图景。

第一种可能:如果要用更详细的时间线来演绎的话,未来两年(2025~2026)我们应该会看到:

货币政策转向:通胀持续施压、利率维持高位、债务成本继续上升,(这应该会发生在2025年年中以后)

财政压力加剧:利息支出占比继续上升、赤字控制目标难以实现,

市场反应:美债评级可能再次下调、国际投资者持币意愿减弱、融资成本上升。

第二种可能:从广场协议货币贬值的角度,有意义的是对消费市场所在的国家进行贬值,但当今的消费市场集中在东亚和东南亚,当前美国要拿什么来作为交换,来达成协议呢?

时间线再往下的话,美国会进一步发现他们无法实施脱离了通胀的利率控制,也就是无法实施深的实质负利率来消解债务,同时也不肯放弃美元的储备货币地位。这个时候的图景会更加复杂,有可能会进入第三种图景。

另外一个猜测是:如果我们看透了关税的本质是产业回流,那这次中国面临的压力会比上一次要小得多,倒是其他国家的压力大,特别是环美国经济带和近几年新兴的东南亚国家。

© 2025 家族财富管理(作者: 林田田),原创内容保留所有权利。