前言

本文的作者Artemis 全名为 Artemis Capital Management L.P.是总部位于美国德克萨斯州奥斯汀的一家投资管理和研究公司。除主业期权波动率交易外,Artemis还经常发布市场研究报告,分析波动率和各类理财产品。

本文是Artemis基于过去90年的市场数据,回测了各种金融工具与交易策略在不同政治和经济情景下的表现,借鉴神话寓言的比喻,提出的一个百年理财投资组合的建议。作者认为,成功的百年投资组合需要平衡三种资产:一种是在经济增长周期中表现良好的“蛇资产”(股票、公司债、房地产),一种是在经济衰退期表现良好的“鹰资产”(黄金、期权波动率多头、商品趋势跟踪),最后一种是兼具两种资产属性的资产——纯利率债。只有三者的平衡,才能使投资组合应对各种经济环境,实现长期稳定增值。

文章在第三部分论证了负相关资产通过降低减少回撤(也就是“波动率税”),进而更好保护长期组合的功效。最后文章提出了“龙组合”的概念,通过配置于股票、债券、黄金、商品趋势跟踪、波动率保护,这五个资产和策略,来实现财富的长期保值。

一、1928年~2019年的美国市场

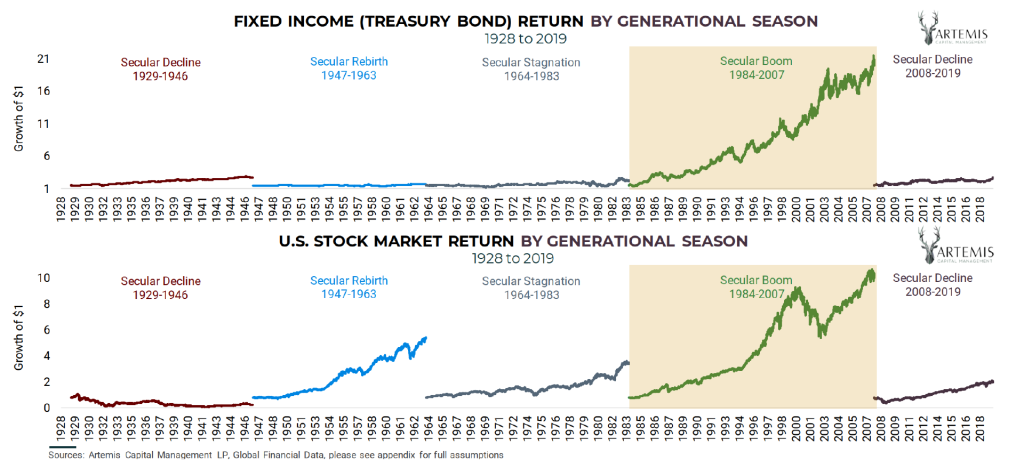

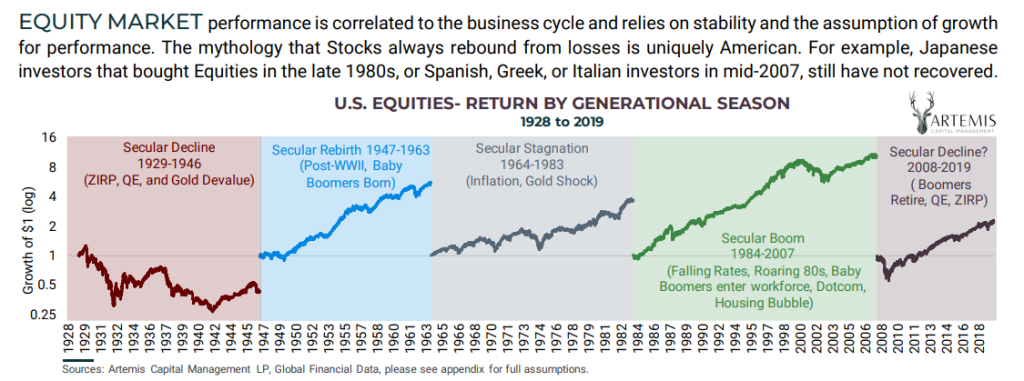

过去90年的美国市场,股票和债券等传统资产的绝大部分收益来自1984-2007年的牛市时期。

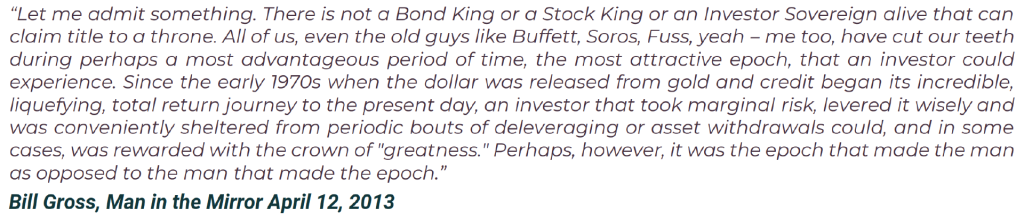

许多投资大师对于自己取得的成就有清醒的认识。Bill Gross是一位美国知名的基金经理,他创立并经营着全球最大的固定收益类基金公司PIMCO,被称为“债券之王”。2013年4月,在经历了美国量化宽松政策的多年牛市之后,Bill Gross写了一篇题为《镜中的人》的文章,反思自己作为基金经理的成功。 在文章中,他承认自己的成功与当时的时代背景有很大的关系,包括1970年代初美联储使利率飙升到200多年来的最高点,以及随后40年的利率不断下降,以及强大的婴儿潮一代带来的巨大资金流入等。他表示,在这样一个期间,任何做多风险资产、合理使用杠杆的投资者,都可以获得“伟大”的头衔和成功。所以他的成功并不仅仅是个人能力,也是那个时代的产物。

“让我承认一件事。没有世的投资者可以声称拥有投资的冠冕。我们所有人,甚至像巴菲特、索罗斯这样的老家伙,是的——我也是,在投资者可能经历的最有利的时期、最有吸引力的时代,我们身处其中。自1970年代初美元从黄金中释放出来,信贷开始了令人难以置信的、液化的、全面的回归之旅,也许是时代造就了人,而不是人创造了时代。”——Bill Gross

如果以“世纪”为维度进行投资,从百年时间跨度来看,投资可能会碰到以下几类市场情景:

1. 经济大萧条,如20世纪30年代的大萧条时期,市场崩溃,经济衰退。

2. 战争和政治动荡,如二战期间,市场受到战争的重大影响。

3. 高通胀时期,如20世纪70年代的滞胀时期,通胀高达两位数。

4. 经济高速增长期,如80年代初期的牛市时期。

5. 经济和市场泡沫,如90年代的互联网泡沫和2007年的房地产泡沫。

6. 经济衰退和通货紧缩期,如2008年的全球金融危机引发的经济衰退。

7. 地缘政治动荡导致的市场冲击,这类“黑天鹅”事件难以预测。

8. 新技术革命和产业变革,引发传统产业衰落。

9. 极端市场事件,如“闪崩”引发的暴跌。

10. 监管环境和政策的改变,如税收政策等的调整。

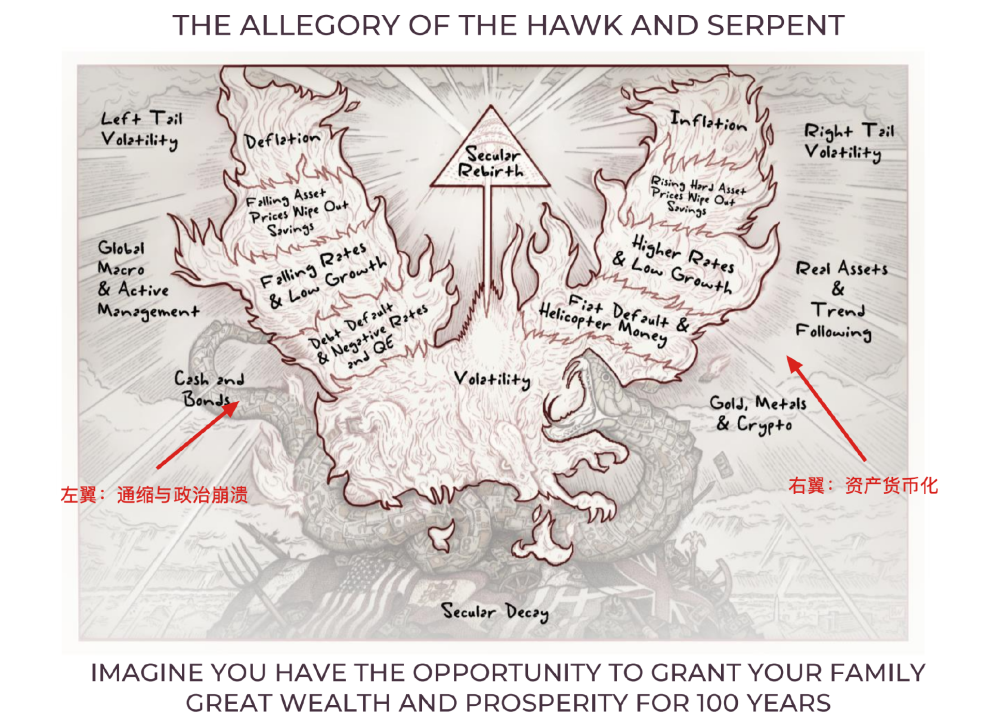

鹰与蛇分别代表了经济周期中的两种力量。蛇是增长,鹰是变革。

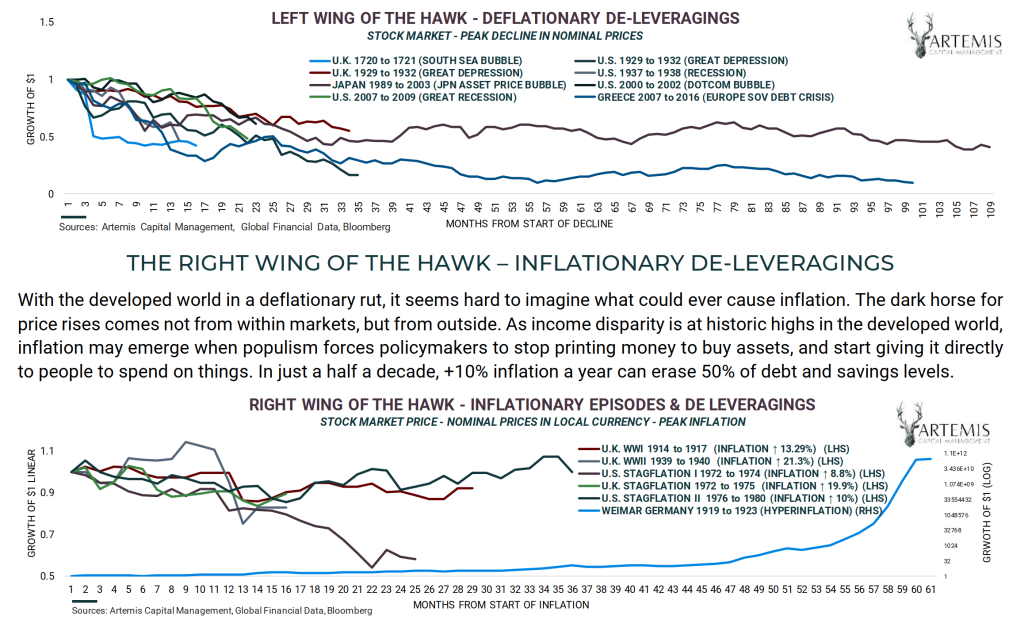

蛇代表了经济的增长周期。蛇资产是在经济稳定或扩张时表现良好的资产。这包括股票、公司债、房地产等。蛇资产依靠经济的正向力量获得持续的收益增长,但在经济下行时非常脆弱。下图展现了通缩去杠杆和通胀去杠杆的时间段里股票资产的回报,包括了经济萧条和资产泡沫等情景。

鹰代表了经济的变革力量。鹰资产也就是在经济衰退或货币贬值时表现良好的资产。这包括黄金、期权波动率多头、商品趋势跟踪等。鹰资产在突发事件中会有爆发的收益,它们在经济低迷时发挥保值作用。

文章构思了一种平衡的百年投资组合,通过同时持有鹰资产和蛇资产,在经济的不同周期中都能获得稳定的收益。这被比喻为“融合鹰和蛇的龙”,既能在经济上行中获利,也能在下行中保值。鹰资产(多头波动率、黄金、商品趋势跟踪)应该是核心投资组合,就像债券一样,而不仅仅是外围的次要投资。

该解决方案简洁,但与共识思维背道而驰。常见的忠告是长期持有蛇资产(股票、地产)。文章给出的提示是:2020年时给美国投资者建议的理财顾问,大多出生在1970年年代之后,也就是蛇资产表现最好的时期,很少有人记得1970年前的故事(萧条、战争、通胀)——即使它们之后还会发生。

二、蛇资产与鹰资产的世纪表现

文章的可贵处,在于利用历史数据对蛇资产与鹰资产的世纪表现做了回顾。下图展示了以1美元在不同的时间起点进行投资,每类资产在大概20年的时间内能产生的回报。

2.1 蛇资产

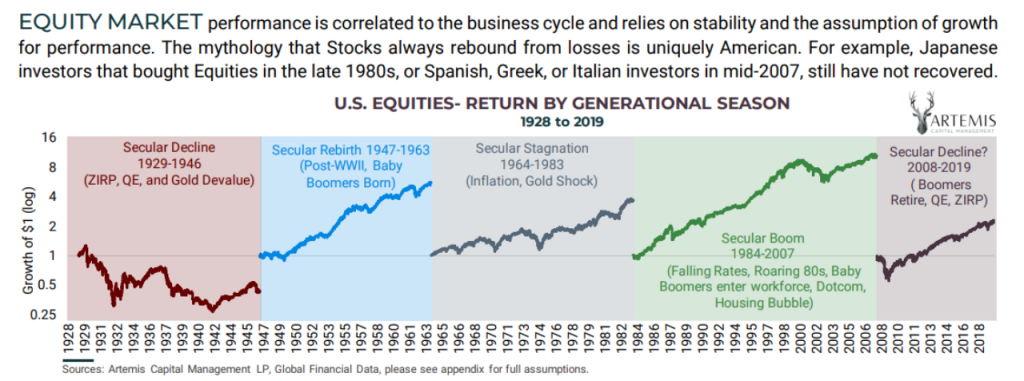

美国股票。文章写于2020年,其中提到了要注意不是所有国家的股票都像美国一样亏损了以后能新高,举例来说,1980年代买入日本股票的投资者,2007年欧债危机买入西班牙、希腊、意大利股票的投资者,2020年的时候还没回本。

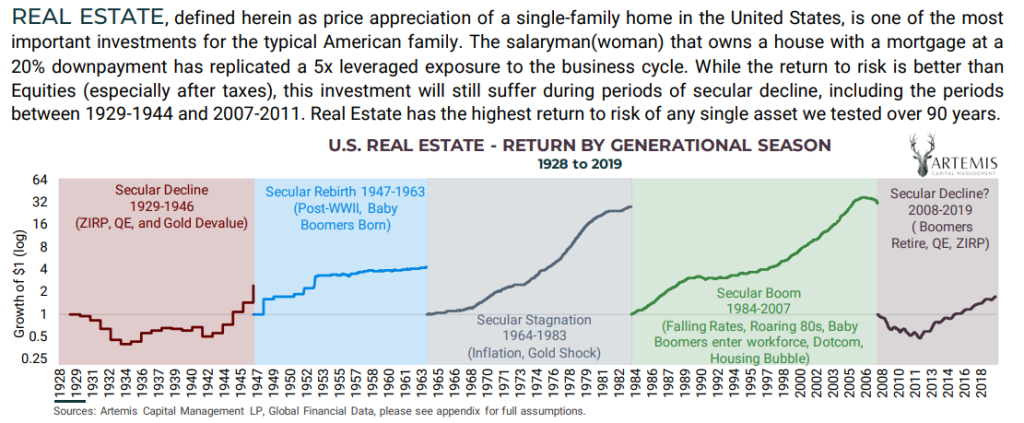

美国地产。假设20%首付,也就是5倍杠杆持有美国地产的回报。

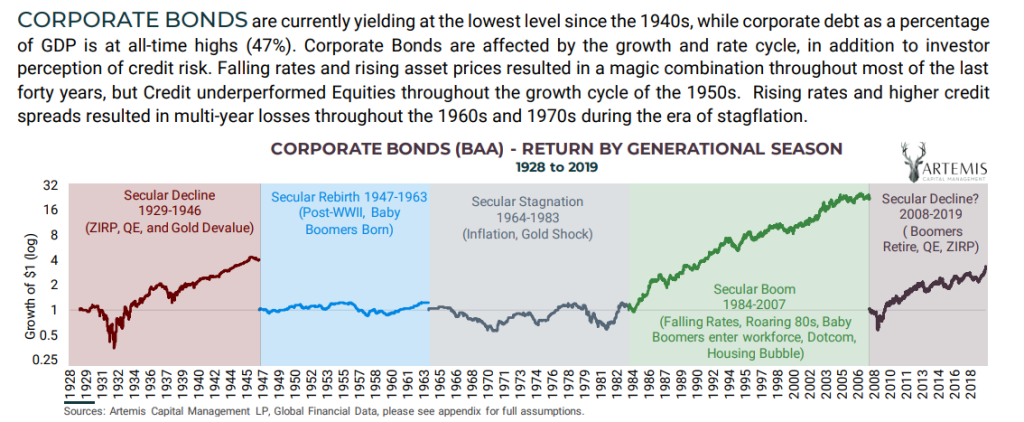

投资级公司债。

2.2 鹰资产

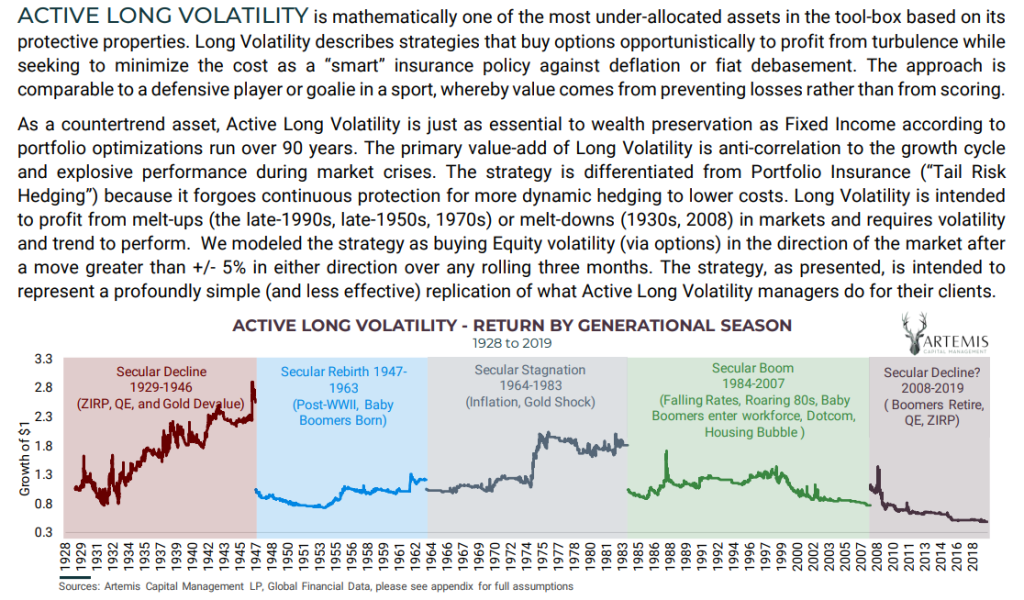

主动的期权波动率多头策略。这个策略通过买入看跌期权来保护股票资产的大幅下跌风险。下图回测的是标普500每滚动3个月上涨或下跌5%就开始买入与组合基本等面值的看跌期权将会得到的结果。

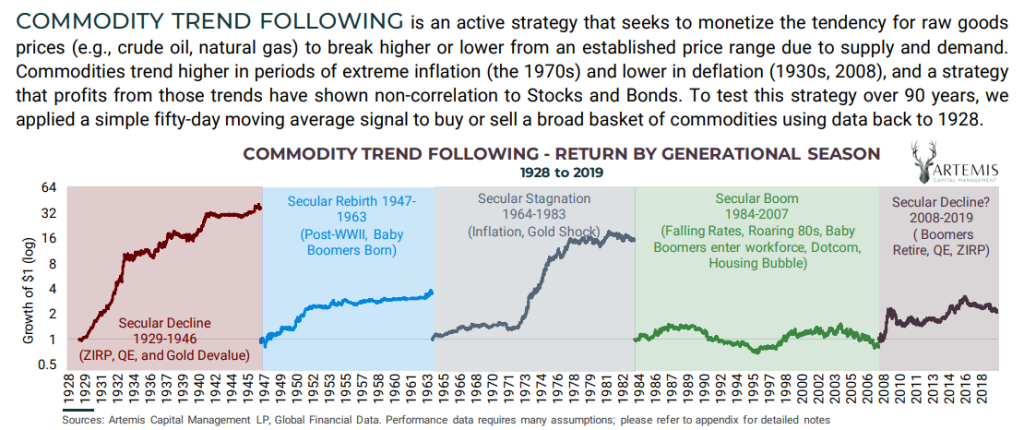

(为方便大家对比鹰资产与蛇资产的负相关关系,我们再呈现一遍股票资产的收益。)

商品趋势跟踪策略。商品趋势跟踪策略是一种对大宗商品的动量跟随策略,如果商品价格处于上升通道,则买入期货多头,如果商品价格处于下跌通道,则买入期货空头。下图展现了对美国商品期货做50天周期的均线突破策略得到的收益。

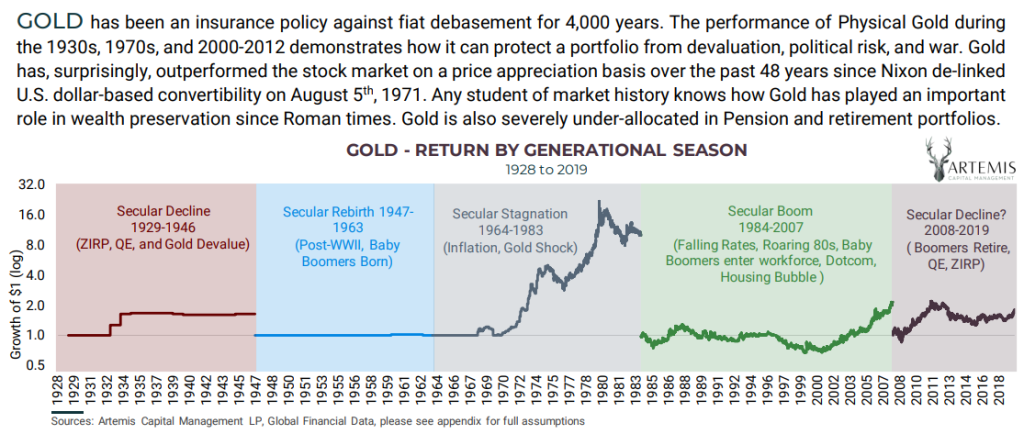

黄金。1971年8月5日之后,黄金才不固定挂钩美元价格,史称”尼克松冲击“。文章认为黄金的主要作用是在于对抗货币体系重塑风险。

2.3 鹰蛇结合体资产

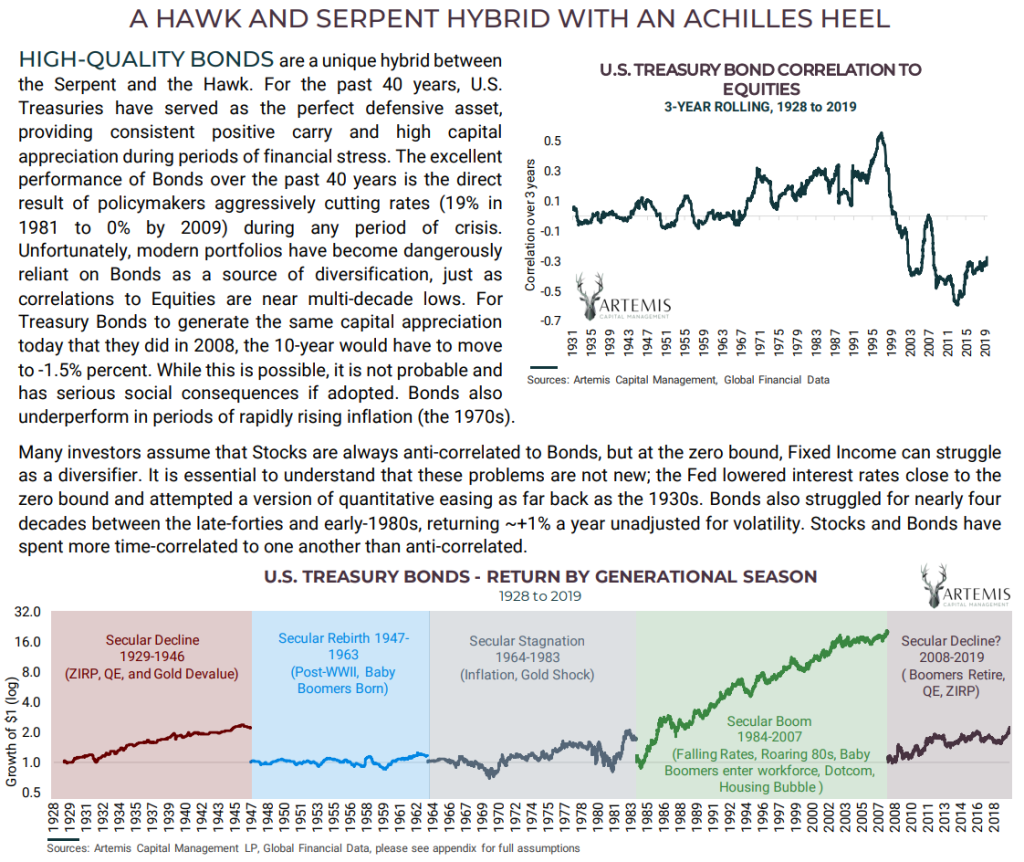

国债或者纯利率债。本篇文章写于2020年初,该部分的结论很好地寓言了美国利率债在2021年以后的困境。过往20年的美国国债提供了良好的票息与相对于股票的分散作用,但利率降到0左右的时候,债券资产就很难再提供这两方面的作用。

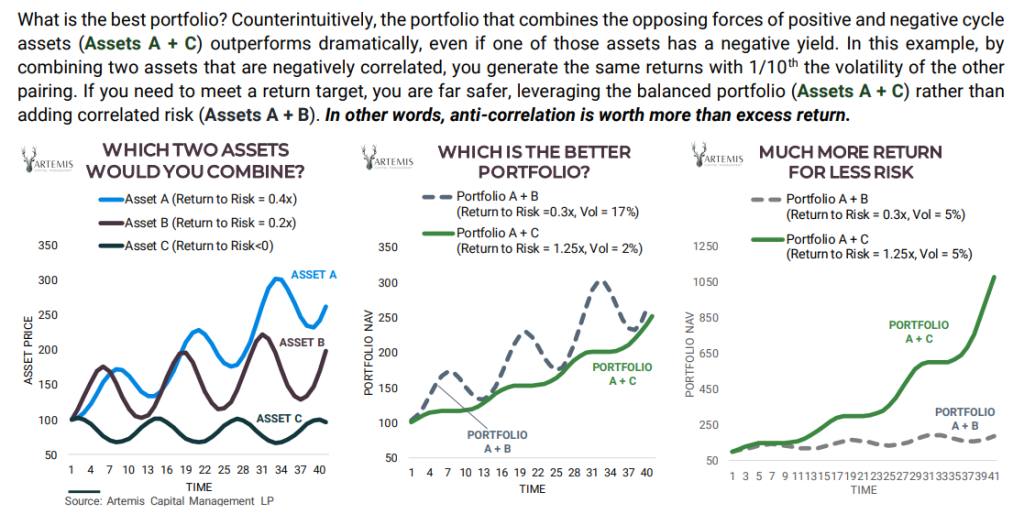

三、回撤控制对财富保值的重要作用:负相关资产的作用

下图里有三个资产,A资产和B资产都有正向回报,但二者正相关;C资产与A、B资产负相关,但没有什么回报。如果让我们挑选2个资产长期持有,我们应该挑选哪2个呢?

答案有些反直觉,A和C组合的效果反而比持有A和B的效果更好。

这里的C组合刚好对应的就是鹰资产——商品趋势跟踪、波动率多头、黄金。看起来长期不能稳定盈利(与蛇资产相反),但在危机来临的时候能给组合提供宝贵的防御作用。

四、龙组合:一个证明

作者最后建议采用的“龙组合”,具体包含:

1. 股票(24%):反映经济增长的主要资产。但投资者不应忘记,历史上存在过多次十年以上股市低迷的时期。

2. 债券(18%):可以提供稳定收益,但当利率处于零下时,其防御性有限。

3. 黄金(19%):保值能力经受了时间检验,是应对货币信用风险的关键资产。

4. 波动率多头(21%):在股票大幅下跌时提供非线性收益,对冲组合风险,但近年来表现疲软。

5. 大宗商品趋势跟踪(18%):跟随经济周期的资产,可以在通胀压力增大时提供相对收益。

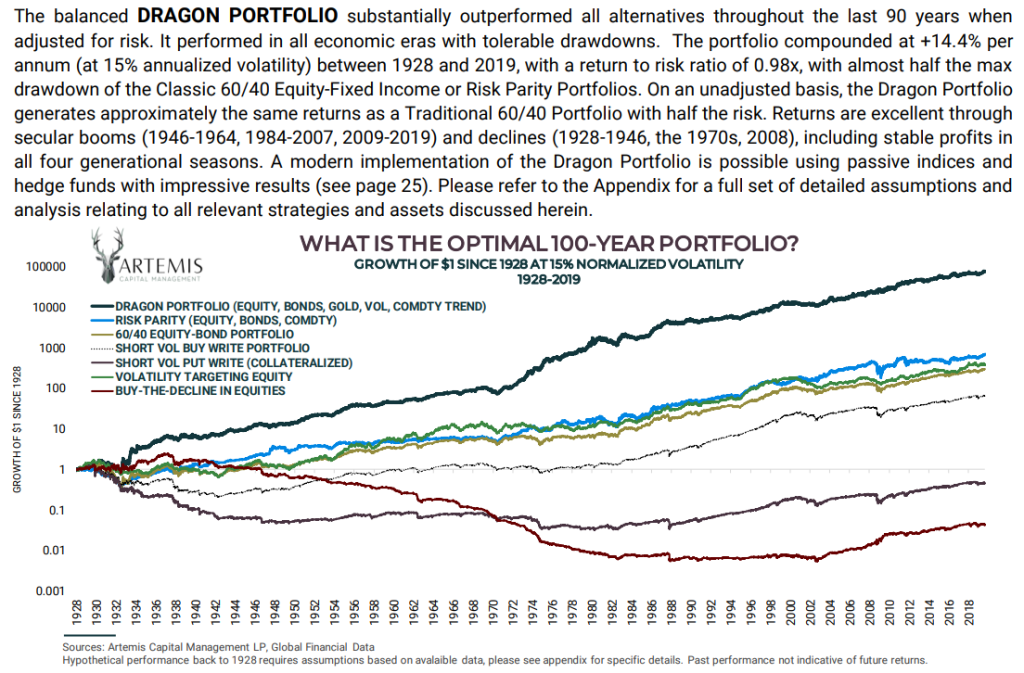

这个组合的风险调整后收益远远高于传统的60/40组合。下图是其回测的结果。

最上方的黑色线条是“龙组合”,也就是”A+C“ 的收益+防御组合的风险调整后收益,从上往下数第四条线是传统的60%股票+40%债券的”A+B“的收益+收益组合。 90年数据显示,这一组合实现了年化收益14.4%,超过普通组合近一倍,最大回撤仅为34%,是普通组合的一半。它在不同经济时期都保持了稳定收益。

结语:文章的贡献与需要提示的地方

这篇文章无疑是贡献很大的。文章基于90年美国数据的量化分析,提出了一个简单但不同寻常的百年投资组合方案。其核心理念是,不能只看回报,而要看不同资产的长期非相关性。负相关性是珍贵的,当投资者拉长投资期限的时候尤为重要,防御性资产不该被低估。

但我们还是需要注意几个问题:

1、“A+C”的收益+防御组合也同样不能在一个较短的考核期内稳定盈利,最大回撤也同样达到了-34%。用作者的原话来说:防御组合并不是在下雨的天(rainy day)里给你赚钱,而是在下雨的十年(rainy decade)里给你赚钱。

2、不是所有的CTA都有防御作用。该文章提到的商品期货策略专门指的是趋势跟踪策略,是当前国内商品期货CTA策略中的一个子门类。

总结来说,这篇文章让我们看到了多资产组合在长周期的财富增值中的作用,但这样的组合在实践中还是需要得到持有人的充分理解,以及执行团队在细节上的精细执行。

© 2025 家族财富管理(作者: 林田田),原创内容保留所有权利。